主页 > 华为手机怎么下载imtoken > 再次见证历史!黄金一度突破2000美元/盎司,接下来会发生什么?

再次见证历史!黄金一度突破2000美元/盎司,接下来会发生什么?

2020年,见证历史,见证历史,金融市场在不断见证历史!受多重因素影响,近期金价屡创新高。

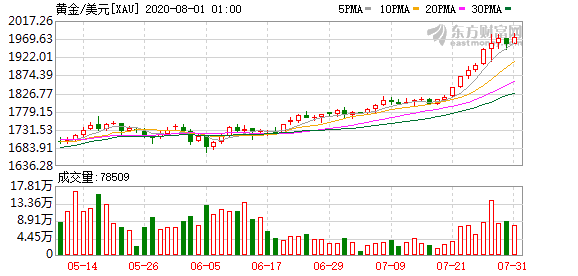

昨天又是见证历史的一天!COMEX黄金期货主力合约在亚洲交易时段一度突破2000美元/盎司关口,最高触及2005.4美元/盎司。市场人士认为,市场对避险的需求推动当日金价上涨。

截至周五收盘,COMEX黄金期货主力合约收于每盎司198美元5.9美元,涨幅0.97%;主力COMEX白银期货合约收于每盎司24.216美元,涨幅3.66%。

据Worldometer网站实时统计,截至北京时间8月1日6时30分,全球累计确诊新冠肺炎病例17724251例,累计死亡681824例。

全球疫情持续蔓延,第一只感染新冠病毒的狗在美国死亡;疫情期间,巴西的宠物遗弃数量也增加了五倍,引发了一系列问题。欧洲疫情也在持续反弹,英国计划对部分欧洲国家重新实施入境检疫措施;西班牙和法国要求人们在公共场所戴口罩。非洲疾控中心主任表示,遏制疫情蔓延仍有巨大机遇,对中方疫情防控工作表示高度赞赏。

在美国被称为“疫情队长”的福奇表示,目前无法知道美国是接近新冠疫情结束还是仍处于早期阶段,结果在很大程度上取决于关于美国人民的行为。

国际金价一度突破2000美元/盎司大关

本周,贵金属表现亮眼,COMEX黄金和上海期交所黄金期货价格均创历史新高,国内外白银价格也出现强势补涨。从金银比来看,3月18日,COMEX金银比一度涨至123.9倍,而本周白银补涨后,COMEX金银比一度跌至78. 2 次。

昨天,COMEX黄金期货主力合约在亚洲交易时段突破2000美元/盎司关口,最高触及200美元5.4美元/盎司。市场分析人士认为,市场对避险的需求推动当日金价上涨。

截至周五收盘,COMEX黄金期货主力合约收于每盎司198美元5.9美元,涨幅0.97%;主力COMEX白银期货合约收于每盎司24.216美元,涨幅3.66%。

申银万国期货贵金属分析师林新杰表示,造就本周市场表现的因素包括美国疫情不受控制、对美国经济快速反弹持怀疑态度,以及达成的大规模经济刺激计划。欧盟峰会。此外,本周美元指数继续下跌,推动金银上涨。此前,美联储缩表一度引发市场对美联储政策边际收紧的担忧,主要是美联储与其他央行货币互换减少,这意味着“美元荒”的局面有所缓解,这是实际上对美元不利。

本周公布的美国二季度GDP年化季率初值为-32.9%。年化季率的计算方式虽然在一定程度上放大了GDP的波动,但很难与不良数据叠加疫情。市场对美国经济的担忧减弱,推动了实际利率的进一步下降。林新杰认为,在实际利率偏低、央行持续释放流动性的背景下,黄金的中长期逻辑依然清晰。空间。“但黄金和白银目前都面临的问题是,多头在短时间内快速上涨后可能过于拥挤,短期内可能进入调整行情。如果多头被践踏,可能会出现大幅下跌。大盘调整后,还是可以选择入市的机会。”林新杰认为。

对于近期金银上涨的逻辑,宝诚期货与金融研究所所长程晓勇认为,主要来自几个方面:一是美联储持续宽松的货币政策和二次爆发美国疫情使美元名义利率继续保持长期或长期。短端继续下跌。在通胀温和回升的情况下,美元的负实际利率继续扩大。实际利率代表持有黄金和白银的机会成本。机会成本越低,持有黄金的收益就越高。二是美元汇率持续贬值。由于国际金银计价货币是美元,美元贬值一方面会刺激通胀预期,另一方面会导致以美元计价的商品价格上涨。三是投资需求上升。黄金和白银 ETF 均在 7 月份显着增加了头寸。由于美元流动性的泛滥和负利率资产的扩大,黄金作为零息资产备受青睐。

“至于白银补涨,主要是基金寻求估值偏低的资产的影响。” 程晓勇表示,白银具有金融和工业的双重属性。二季度光伏行业的复苏带来了行业对白银需求的预期回升,但最大的推动力来源于以ETF为代表的投资需求上升。金银比高意味着白银估值偏低,美股资金外流有明显流入白银资产的迹象。

对于本周金银的涨跌,程晓勇认为,白银补涨后一盎司黄金兑美元,往往意味着贵金属反弹进入牛市后期,估值偏高,意味着价格不稳定。从驱动因素来看,美联储7月30日的利率会议并未看到宽松,但提到了疫情给经济带来的不确定性和“抗通胀”效应。当美元名义利率接近0时,除非实行负利率,否则通胀下行将限制实际利率下行,长短期利差缩小美元贬值意味着金银比将得到修复,但这种修为不一定是通银。可以通过黄金回调来实现这一点。在程晓勇看来,总体而言,全球流动性最宽松的时期已经过去,金银的高估值带来不稳定风险。牛市进入后期,金银配置需注意节奏。不稳定意味着退出的风险也很大。. 不稳定意味着退出的风险也很大。. 不稳定意味着退出的风险也很大。.

原油多空因素交织,陷入两难境地

在美国周四公布了有记录以来最差的季度 GDP 数据后,美国原油触及三周低点 3 美元8.72 美元/桶。此后,油价反弹,但仍出现在周五亚洲交易时段。缺乏耐力。

南华期货能源化工分析师袁明表示,原油内弱外强的格局主要是由于国内原油库存消耗缓慢,以及主要合约的仓单交割压力。当前油价的核心驱动力仍有望恢复需求。

从本周整体来看,国际油价维持震荡格局,基本面多空因素交织也让油价陷入两难境地。一德期货原油分析师陈彤表示,本周影响油价的重要因素之一是疫情二次蔓延对美国经济的进一步负面影响。美国经济在第二季度萎缩了 32.9%。自大萧条以来的最大跌幅。此外,美国能源信息署(EIA)公布的数据显示,截至7月24日当周,EIA原油库存减少1061.10万桶,为2019年12月以来最大单周跌幅。

“事实上,石油市场价格的震荡形态已经维持了一个多月。” 南华期货能源化工分析师袁明认为,这主要是由于原油市场供给侧预期相对稳定,而全球石油需求的复苏前景并不乐观。充满不确定性,市场暂时缺乏方向性引导。在他看来,虽然周三美国EIA库存数据出人意料地录得大幅下降,但这主要是由于美国原油净进口量下降,而非实际需求改善。可见,美国炼油厂开工率已呈现稳步回升迹象。但是,复苏的步伐仍然比较缓慢,成品油难以入库,

“虽然美国周四公布的二季度经济数据创下历史最大跌幅,导致油价盘中大幅波动,但由于市场流动性的支撑和应对经济疲软的扶持政策,美国股市反弹,美元走弱,空头做空,也无力扭转油市现状。” 元明告诉期货日报记者。

因此,在短期内,袁明认为,在短期内需求边际无法提升的前提下,油价仍难以摆脱目前的区间波动,仍难看出趋势市场上的交易机会。“从大方向来看,供给端的强约束和叠加需求的缓慢回升仍能看到未来供需格局的逐步改善,这将有利于油市进一步上涨。此外,尽管油市目前波动较小,但仍需关注和防范风险,”他提醒道。

他表示一盎司黄金兑美元,未来一段时间,从8月份开始,欧佩克+将减产规模从每天970万桶减少200万桶。由于部分作弊国弥补减产,因此抵消后的减产规模约为每天800万至850万桶。天。不过,前期油价暴跌让美国页岩油企业的破产申请创历史新高,银行进一步缩减对能源行业的贷款额度,加速了破产申请的上升趋势。随着 WTI 油价重回 40 美元/桶,达到部分页岩油的盈亏平衡线,部分企业可以稳定生产水平,但预计只有当 WTI 价格达到 50 美元/桶以上时,页岩油产量才会恢复。

“长期来看,随着世界主要经济体复工稳步推进,全球石油需求复苏趋势明显,供需基本面逐步向好桶的水平。” 陈彤表示,需要注意的是,由于今年下半年需求仍面临不可预测的风险,我们还应密切关注全球疫情的发展和第二波疫情的可能性。此外,欧佩克+成员国实施减产对市场非常重要。一旦出现个别成员抢占市场份额的搭便车行为,很可能导致OPEC+内部出现破窗效应,给油价带来巨大不确定性。性别。

能源化工品种主导因素发生变化

国际油价走势受到拖累。周五,国内化工板块低开走弱。不过,有利的国内经济数据为价格提供了一定的支撑,下午反弹。从本周来看,能源化工市场品种总体保持震荡调整态势。

东海期货研究所高级能源化工分析师李万英表示,从化工品上游看,本周国际油价高位震荡,布伦特价格中心维持在每桶43-44美元。宏观数据普遍不佳和负面,导致周四国际油价暴跌 5%,WTI 原油自 7 月初以来首次跌破每桶 40 美元。总体来看,在欧佩克坚持高位减产、各国逐步复工复产的前提下,原油价格底部有支撑,受疫情持续蔓延和即将到来的页岩油等因素限制其上行空间。油价重心上移后回升。

沥青方面,李万英表示,本周沥青价格重心没有明显上移。“7月初,市场担心原材料供应不足,促使沥青价格快速上涨,随后又回落。考虑到南方梅花的到来和后期基础设施的发展期间,以及传统消费旺季的到来,仍建议使用沥青作为长线配置品种。” 她告诉记者。同期,高、低硫燃料油运行疲软。受当地地缘政治风险加大等宏观因素影响,航运贸易并未顺利恢复。本月以来,燃料油价格承压,预计疲软。李万英建议投资者继续关注高低硫燃料油。传播变化。液化石油气方面,她认为该品种自上市以来表现良好,但自上周五以来价格有所回落。盘面高位升水可能在后期仓单压力下收敛,远月合约可能会更好体现旺季效应,等待回调多下单。

对于PP、PE、PVC三个品种,华融融达期货能源化工分析师刘珊珊认为,前期来自供给端的支撑已经逐渐减弱。她向期货日报记者介绍,检修季结束,上游供应有所增加。其中,PP、PE新增产能因素,后期供给端主导因素或发生变化,市场重心可能转向需求。“从需求来看,南方梅花后,下游开工率有所提升。尤其是PVC下游需求回升较快,叠加正基差,期货价格表现强劲。” 她表示,LLDPE和PP的主力合约也处于积极的基础上。折扣或限制下降。但进入8月份供给端压力可能大于PVC,因此表现相对PVC弱。

对于后市,刘珊珊认为,能源化工板块主导因素的转变不排除短期调整,但中长期向上的趋势并未改变。宏观政策总体支持充足,风险在于新的外部不确定性带来的原油大跌。